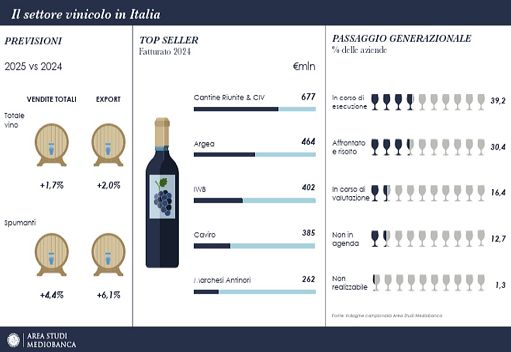

Nel panorama vinicolo italiano del 2024, il gruppo Cantine Riunite-GIV si conferma al vertice della classifica per fatturato, raggiungendo i 676,6 milioni di euro, in lieve crescita rispetto all’anno precedente (+0,6%). Il gruppo si fonda su una rete di circa 1.400 soci viticoltori che coltivano complessivamente 4.600 ettari di vigneti. Al secondo posto si posiziona Argea, con un fatturato di 464,2 milioni (+3,3%), mentre Italian Wine Brands (IWB) chiude il podio con 401,9 milioni di euro, registrando però una contrazione del 6,3%.

Anche la cooperativa romagnola Caviro supera la soglia dei 300 milioni di euro, totalizzando 385,2 milioni, ma con un calo del 9% rispetto al 2023. Questi dati emergono dal report sul settore vinicolo in Italia redatto dall’Area Studi di Mediobanca.

Tra le aziende con ricavi compresi tra 200 e 300 milioni di euro figurano dieci realtà di primo piano: Antinori (261,6 milioni, +7,4%), Cavit (253,3 milioni, -5,2%), La Marca (251 milioni, +11%), Herita Marzotto Wine Estates (248,2 milioni, -2,8%), Collis (219,3 milioni, +4,7%), Mezzacorona (212,3 milioni, -2,5%), Terre Cevico (211,3 milioni, +7,4%), Zonin 1821 (209,3 milioni, +7,8%), Mack & Schühle (205,6 milioni, +19,3%) e Fratelli Martini (200,1 milioni, -8,3%).

Analizzando la redditività, ovvero il rapporto tra utile netto e fatturato, spiccano Herita Marzotto Wine Estates con un margine del 17,8%, Antinori con il 12% e Mionetto con il 9,2%. Alcune aziende presentano un’elevata vocazione all’export, come Fantini Group (96,1%), Ruffino (93,3%) e anche Argea e Pasqua, entrambe con oltre il 90% del fatturato derivante dai mercati esteri.

Il comparto vinicolo italiano mantiene una struttura proprietaria fortemente familiare: il 65% del capitale netto è in mano a famiglie, quota che sale all’81,5% includendo anche le cooperative. Gli investitori istituzionali hanno una presenza più limitata: fondi comuni al 10,7%, istituti finanziari al 5% e private equity al 4,1%. La presenza in Borsa rimane marginale, con solo due aziende quotate all’AIM dal 2015: Masi Agricola e IWB.

Nel periodo tra il 2024 e l’aprile 2025, la Toscana ha guidato l’attività di fusioni e acquisizioni nel settore con sei operazioni, seguita dal Friuli-Venezia Giulia con tre. Anche le Isole si sono distinte, totalizzando quattro deal. L’incertezza sui consumi ha rallentato l’interesse dei fondi, mentre cresce la collaborazione con gli Stati Uniti, testimoniata da quattro operazioni transatlantiche. Le difficoltà economiche e le sfide legate al ricambio generazionale hanno contribuito ad alimentare la dinamica M&A: circa il 40% delle aziende ha operazioni in corso, il 16% le sta valutando e il 30% ha già completato un percorso di fusione o acquisizione.